余計なモノは持たない。本当に必要なものだけを厳選して、手元に置く。

これがミニマリストの基本的な考え方です。

しかし、『余計なものを持たない=余計なカードを持たない』ということで、ミニマリストとクレジットカードは相性が悪いと誤解していませんか?

実は、無駄なポイントカードを持たない為にクレジットカードが役立ってくれるのです。

ここでは、ミニマリストだからこそクレジットカードを持たなければいけない理由と、おすすめのクレジットカードを紹介していきましょう。

ミニマリストだからこそクレジットカードを使うべき理由|持たない損失は大きい!

ミニマリストだからこそ特典豊富なカードを使い倒そう!

ミニマリストだからこそ特典豊富なカードを使い倒そう!もしあなたが、「ミニマリスト=モノを持たない。だから、クレジットカードも持たない!」と思っているなら、持たないことで損をしている可能性があります。

ミニマリストの考えに触れて、ミニマルな暮らしを目指そうと思った人の多くが、まずポイントカードを処分することがよくありますね。

確かに、財布の中は余計なものがなければないほど、お金の管理もしやすいです。

でも、クレジットカードなら還元率の優秀なカードが1枚あれば、他のポイントカードは必要なくなります。

もっと言うと、上手く使えば財布すら持ち歩かなくても良いのです。

支払いをあなたと相性の良いクレジットカードに集約することで、お金の管理にかける時間・手間・スペースの全てを節約することが可能になります。

クレジットカードをミニマリストが持つべき理由は、以下のようなものです。

- 使うかわからないポイントカードを処分しても損しない

- ポイントカードに比べて還元率が高くお得

- ApplePayやGoogle Payとの組み合わせでスマホだけで外出可能

- 家計管理もアプリでよりシンプルに

では、それぞれの理由を確認していきましょう。

財布に眠る本当は要らないポイントカード達

数ヶ月に1回や年に数回の利用なら財布から取り出そう!

数ヶ月に1回や年に数回の利用なら財布から取り出そう!意識していないと、ポイントカードはいつの間にか増えていきます。

美容室からコンビニ、ドラッグストア、スーパー…何十枚もポイントカードを持っているという人もいるでしょう。

しかし、あなたがこれからミニマリストを目指すなら、これらの『使うかどうか分からないポイントカード』を処分したいと思うはずです。

もしくは、現在もミニマルな暮らしを実践しているなら、既に処分してしまったかもしれませんね。

- 店ごとに違うポイントカードがどんどん貯まって邪魔

- 一方でポイントカードを使わないとポイントが得られない

上のようなジレンマを抱えてしまうこともあるでしょう。

店ごとに違うポイントカードの煩雑さを解決するのは、還元率の高いクレジットカードに一本化するという方法です。

還元率にこだわるなら圧倒的にポイントカード<クレジットカード

クレジットカード1枚で済ませるのがおすすめ!

クレジットカード1枚で済ませるのがおすすめ!もし、あなたの財布にポイントカードが何か入っているなら、その還元率を確認してみましょう。すぐにそのポイントカードの還元率を言えますか?

すぐに還元率が思いつかない、もしくはそのポイントカードの還元率が1%を切るようなら、残念ながらそのポイントカードを残しておく理由はありません。

もちろん、よく利用する特定店舗がお得になるのであれば、基本還元率が低くても持っておくべきだと思います。

なぜなら、ポイントカードを残しておいて現金払いをするよりも、高還元クレジットカードで支払いをした方がポイント還元が得られるからです。

- 一般的にポイントカードよりもクレジットカードが高還元

- 現金+ポイントカードよりも支払いも管理もシンプル

Apple PayやGoogle Payでスマホ一つで外出もできる

今やクレジットカードは持ち歩く必要もないかも?!

今やクレジットカードは持ち歩く必要もないかも?!ミニマリストを極めている人の中には、「財布は持ち歩かない。」とか「カードすら持ち歩かない。」というような究極のシンプルライフを実践している人もいますよね。

スマホさえ持っていれば困らない、究極のシンプルライフを実現するためにもクレジットカードが役立ちます。

- Apple PayやGoogle Payを利用すればスマホだけで決済可能

- モバイルSuicaなどの交通系ICカードを取り込むのもおすすめ

カードそのものは、クレジットカード会社から貸してもらっているという契約なのでアプリに取り込んだとしても自宅に保管しておきましょう。

クレジットカードをアプリと組み合わせると、外出時にカードそのものを持ち歩かなくても、スマホだけで決済をすることもできるようになります。

家計の管理もアプリを利用することでよりシンプルに

家計の整理にアプリを活用しよう!

家計の整理にアプリを活用しよう!クレジットカードというと使いすぎなどのイメージが先行している面があります。

しかし、クレジットカードはアプリでの家計管理と相性が良いという側面があるのです。

- メインの1枚に支出をまとめると、何にいくら使ったのかがすぐに明細でわかる

- クレジットカードの明細を取り込めるアプリもある

- クレジットカードのアプリで家計簿機能のあるものもある

現金と紙のレシートという組み合わせを利用している場合、家計簿に記入したり、家計簿アプリにレシートを取り込むなどの手間があります。

そのため、何度も家計簿の管理で挫折したという方もいるでしょう。

そこで、家計の管理もシンプル化できるクレジットカードと家計簿アプリ(クレジットカードアプリ含む)が便利なのです。

ミニマリストに人気の高いおすすめなクレジットカード

ミニマリストは高還元カードがおすすめ!

ミニマリストは高還元カードがおすすめ!ここからは、ミニマリスト・ミニマリストを目指すあなたにおすすめのクレジットカードを厳選して紹介していきます。

今までクレジットカードを持たなかった方にも使いやすく、シンプルにポイントを貯め・使うことができるという点を基準に選びました。

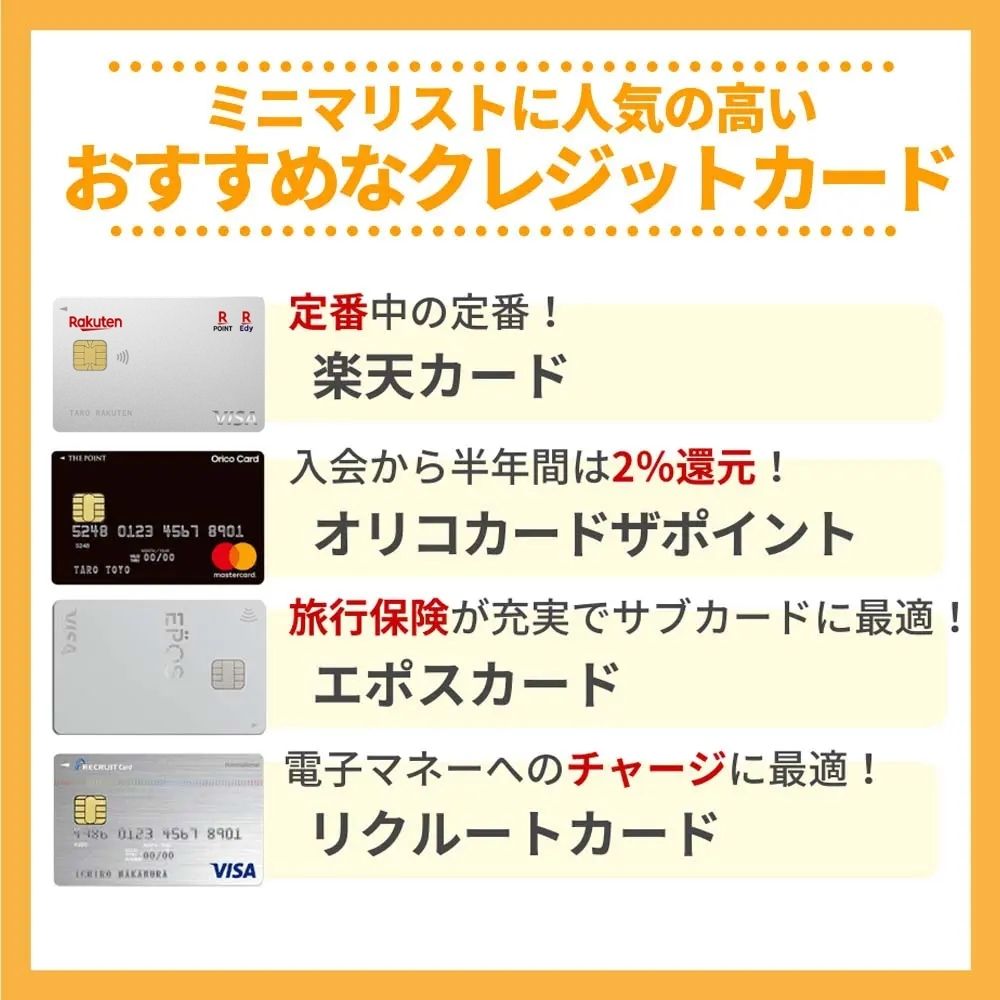

- 楽天カード

- オリコカードザポイント

- エポスカード

- REXカード

- リクルートカード

以上のクレジットカードについて、特色やメリットを解説していきましょう。

定番中の定番!安定の楽天カード

| 基本還元率 | ・通常:1% ・楽天市場:3%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB/AMEX |

| ETCカード | 550円(税込) ※プラチナ会員以上で無料 |

| 家族カード | 無料 |

楽天カードは、高還元カードとしてよく知られたクレジットカードですが、楽天市場での利用でその真価を発揮します。

楽天市場で楽天カードを利用すると、3%以上の還元率で買い物をすることが可能です。

特に楽天カードを利用することで得られるメリットには、次のようなものがあります。

- 楽天市場では常時3%~還元

- 楽天市場以外で利用しても1%還元

- 楽天市場でも街のポイント加盟店でもポイント利用可能

- 楽天ポイントカードも一体化

例えば、楽天市場で貯めたポイントを街のマクドナルドやミスタードーナツ、ポプラなどの加盟店で使うこともできるのですね。

しかも、期間限定ポイントといって有効期限の短いものから使われていくので無駄がありません。

ここからは、楽天カードの中でも特にメリットの大きい楽天市場での還元率やもっとザクザクをポイントを貯めるための活用方法をご紹介していきましょう。

楽天市場で3%~の還元率

SPUで更に高還元!

SPUで更に高還元!楽天カードを楽天市場で使うと、3%還元が最低ラインとなります。100円の買い物に対して3円というお得さですね。

これは、楽天ポイントアッププログラム(楽天SPU)というポイントアップの仕組みの恩恵です。

- 通常ポイントとして1倍

- 楽天カード/楽天ゴールドカードで決済する(+2倍)

- 楽天プレミアムカード、楽天ブラックカードで決済する(+2倍)

- 楽天銀行の口座から、楽天カード利用分を引き落としで+1倍

- 楽天モバイル利用で+1倍

- 楽天トラベル対象期間の利用で+1倍

- 楽天市場アプリでの買い物で+0.5倍

- 楽天の保険+楽天カード支払いで0.5倍

- 楽天ブックス付き回1注文1,000円以上で+0.5倍

- 楽天Koboで電子書籍月1回1注文1,000円以上の買い物で0.5倍

- 楽天Pashaでトクダネ対象商品の購入+レシート申請で合計100ポイント獲得で+1倍

- 楽天TVのNBASpecialまたはパ・リーグSpecial加入・契約更新で+1倍

- Rakuten Fashionを月1回以上利用で0.5倍

- 楽天ビューティで月1回3,000円以上の利用で+1倍

- 楽天証券を月1回500円以上のポイント投資+1倍

⇒SPUの合計最大14倍

楽天カードを利用すると、通常ポイントに加えて+2%の還元率となります。

更に、楽天市場アプリから買い物したり、楽天カードの引き落とし口座を楽天銀行にすると4.5%還元となりますよ。

日用品をお得な価格で多く取り扱っているショップもありますので、必要なものをあらかじめリストアップしておいて楽天市場でまとめ買いするのもおすすめです。

楽天カードがおすすめな人

- 楽天市場をよく使う人

- 年会費無料でクレジットカードを利用したい人

- 日用品も通販で購入したい人

- ポイント還元率が高いカードが欲しい人

入会から半年間は2%還元!オリコカードザポイント

| 基本還元率 | 通常:1%~ 入会から半年間:2%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | MasterCard/JCB |

| ETCカード | 無料 |

| 家族カード | 無料 |

オリコカードザポイントは、どこで使ってもポイントが1%で貯まるクレジットカードです。更に、最初の半年間は+1%のボーナスが付きますので2%還元となります。

オリコカードザポイントを利用して得られるメリットには、次のようなものがあります。

- 常時1%還元でポイントが貯まる

- 最初の半年間は2%~の還元率

- オリコモール経由で通販すると1.5%~の還元率

- Amazonでの還元率は最高クラスの2%~

- ETCカード無料

オリコカードザポイントは、特にAmazonをよく使う方にメリットの大きいクレジットカードです。『オリコモール』経由でAmazonを使うことで、2%の還元率が実現できますよ。

ネット通販の前に経由するだけで還元r荷つがアップ!

ネット通販の前に経由するだけで還元r荷つがアップ!オリコカードザポイントは、Amazonでの還元率が数あるカードの中でも最高レベルの2%(最初の半年は3%)というところが一番のメリットになります。

ここからは、オリコカードザポイントのポイント活用方法をご紹介していきましょう。

汎用性が高く最少交換単位の低いオリコポイント

オリコカードザポイントは、どこで使っても還元率が最低1%以上とポイント還元に特化したタイプのクレジットカードです。

最低交換単位が500ポイントと低いので、ポイントを無駄にしないで使いきりやすいのが嬉しいポイントになります。

また、ポイント交換先が豊富なので使い道に困ることはあまりないでしょう。オリコポイントの交換先をご紹介します。

- 電子マネーWAONポイント

- Vポイント

- 楽天ポイント

- Pontaポイント

- dポイント

- ベルメゾン・ポイント

- ANAマイレージクラブ

- JALマイレージクラブ

- Amazonギフト券

- iTunesギフトコード

- GooglePlayギフトコード

- nanacoギフト

- Edyギフト

オリコポイントの交換先として、有名な共通ポイント・ギフトコード類が網羅されているのが分かりますね。

オリコカードザポイントがおすすめな人

- 年会費無料でクレジットカードを利用したい人

- ポイント還元率が高いカードが欲しい人

- Amazonをよく利用する人

- 色々なポイントに交換できるポイントが良い人

- こまめにポイント交換を行う人

旅行保険が充実でサブカードに最適!エポスカード

| 基本還元率 | 0.5%~ |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA |

| ETCカード | 無料 |

| 家族カード | ー |

エポスカードは、海外旅行傷害保険やマルイの会員向けセール・レジャー施設等の優待など、まるでゴールドカードのように優待やサービスが充実したクレジットカードです。

エポスカードのメリットとしては、次のような点が挙げられます。

- 海外旅行傷害保険が自動付帯

- マルイの10%OFFセールが年4回

- 無印良品週間と割引が重なると最大約20%OFF

- レジャーや映画の優待が充実

エポスカードのメリットの中でも、海外旅行傷害保険自動付帯は特に大きなメリットとなっています。

年会費無料カードでは、海外旅行傷害保険が自動付帯というカードは多くありませんし、内容もエポスカードと比較すると補償が薄めということが多いのです。

エポスカード会員向けに、年に4回開催される『マルコとマルオの7日間』というマルイの10%OFFセールも見逃せないメリットです。

マルイ最大のセール!

マルイ最大のセール!シンプルに暮らすミニマリストの方に人気の無印良品がマルイにテナントとして入っている場合、無印良品週間とセールが重なることで最大19%OFFで買い物をすることができますよ。

では、ここからはエポスカードの最も大きなメリットである海外旅行傷害保険について詳しく解説していきましょう。

充実の海外旅行傷害保険が自動付帯

エポスカードは、旅行が趣味の方に特にメリットの大きいクレジットカードです。

エポスカードの海外旅行傷害保険は、自動付帯といってエポスカード以外で旅行代金を決済したとしても旅先での病気やケガの補償が受けられるタイプになります。

エポスカードの海外旅行傷害保険の主なメリットは、以下の通りです。

- 出発前の手続きがいらない自動付帯タイプ

- エポスカードで旅行代金を決済しなくても対象

- 使う確率の高い病気の際の補償が最大270万円

具体的な海外旅行傷害保険の内容をこれからご紹介しますが、なかなか年会費無料カードの補償で得られるレベルではないくらいのハイレベルな補償となっていますよ。

| 補償内容 | 補償額(最大) |

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 (免責なし) |

2000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 (免責3,000円) |

20万円 |

海外によく行く方は、保険のきかない海外でのもしものトラブルに備えておくことが大切です。

年会費無料で備えられるエポスカードは、旅行者の方に活用しやすい1枚となっています。

エポスカードがおすすめな人

- マルイに行く機会の多い人

- 海外旅行の機会が多い人

- 各店舗の割引優待を活用したい人

- 年会費無料でお得なカードが欲しい人

- サブカードとして補償が充実しているカードが欲しい人

基本還元率1.25%は最高レベル!REXカード

| 基本還元率 | 1.25% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 無料 |

REXカードは、年会費無料で維持できるクレジットカードの中でも最高クラスの1.25%の還元率を誇っています。

REXカードは現在、新たなカード発行に向けて新規申し込みを停止しています。高還元カードだっただけに残念。。。

どこで使っても還元率1.25%という数字は、誰にでもフィットしやすいクレジットカードと言えるのではないでしょうか。

REXカードを利用する上でのメリットは、次のようなものです。

- 年会費無料カード最高レベルの1.25%還元

- JACCSモールを経由してネットショッピングすると還元率1.75%~

- REXポイントの使い道はほぼJデポ一択

ネットショッピングを利用する時には、『JACCSモール』を経由することで更に0.5%還元率がアップするので、1.75%など超高還元が実現しやすいのもネットショッピングをよく利用する方には嬉しいですね。

ネット通販の買い物前に経由するだけ!

ネット通販の買い物前に経由するだけ!REXポイントをJデポという『値引き枠』に交換することで、ポイントを無駄なく使い・請求額から値引きをすることで誰でも簡単に節約ができるのです。

ここからは、REXカードの最大のメリットであるJデポの活用方法について解説します。

Jデポへのポイント交換で請求額からの値引きが可能

REXカードのポイントは、Jデポに交換することで活用できます。Jデポとは、請求額からの値引き枠です。

他社のポイントやギフト券にポイントを交換するなどの場合、「どのポイントに交換したらいいのかな。」と迷ってしまうこともありますよね。

しかし、REXカードの場合候補が値引き枠であるJデポ一択なので、シンプルに請求額をポイントを使って安くすることができます。

- 最低単位は3,500ポイント⇒3,500円相当のJデポに交換できる

- REXカードの請求額からJデポ分が値引きされる

REXカードは、シンプルにクレジットカードで節約をしたいミニマリストの方には、かなり使い勝手の良いクレジットカードです。

REXカードがおすすめな人

- ポイントを請求額からの値引きに使いたい人

- どこでも貯まる高還元カードが使いたい人

- ポイントの使い道に迷いたくない人

- 年会費無料でクレジットカードを利用したい人

- 各種補償が充実しているカードが欲しい人

電子マネーへのチャージに最適!リクルートカード

| 基本還元率 | 1.2% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | VISA/MasterCard/JCB |

| ETCカード | ・年会費無料 ・VISA/Master Cardは発行手数料として1,100円(税込) |

| 家族カード | 無料 |

リクルートカードは、通常の還元率も1.2%と高還元が特徴です。

更に、ホットペッパーグルメやホットペッパービューティなどリクルートが提供するサービスでは3.2%還元など、よりパワフルな還元率が魅力です。

リクルートカードを利用して得られるメリットには、次のようなものがあります。

- 1.2%でリクルートポイントが貯まる高還元

- Pontaポイントに1:1でポイント交換できる

- 電子マネーのチャージでも月30,000円までポイント対象

電子マネーへのチャージでも月に30,000円までは、1.2%還元のポイント対象となります。

モバイルSuicaなどにチャージするための高還元カードを探している方にもぴったりです。

ここからは、リクルートカードの最大のメリットであるホットペッパー系サービスでの還元率やリクルートカードをもっと活用するための方法を解説していきましょう。

ホットペッパー系サービス+Pontaポイントとの相性が良い

リクルートカードが本領を発揮するのが、やはりホットペッパー系のサービスです。

- ポンパレモール:3%還元

- ホットペッパーグルメ:3.2%還元

- ホットペッパービューティー:3.2%還元

- じゃらん:3.2%還元

とにかく、リクルート系のサービスでリクルートカードを使って決済するだけでこの還元率が実現できるのはメリットが大きいですね。

特に「美容院のポイントカードがなかなか貯まらないし、正直要らない…。」と思っているミニマリストの方には、リクルートカードで美容院代をお得にするのがおすすめですよ。

また、1:1でローソンなどを中心とした店舗で使えるPontaポイントにもすぐに交換ができます。リクルートカードは、コンビニならローソンをよく使う方とも相性のよいクレジットカードです。

リクルートカードがおすすめな人

- ホットペッパー系サービスをよく使う人

- 年会費無料でクレジットカードを利用したい人

- ポイント還元率が高いカードが欲しい人

- Pontaポイントを貯めている人

- 電子マネーへのチャージをよくする人

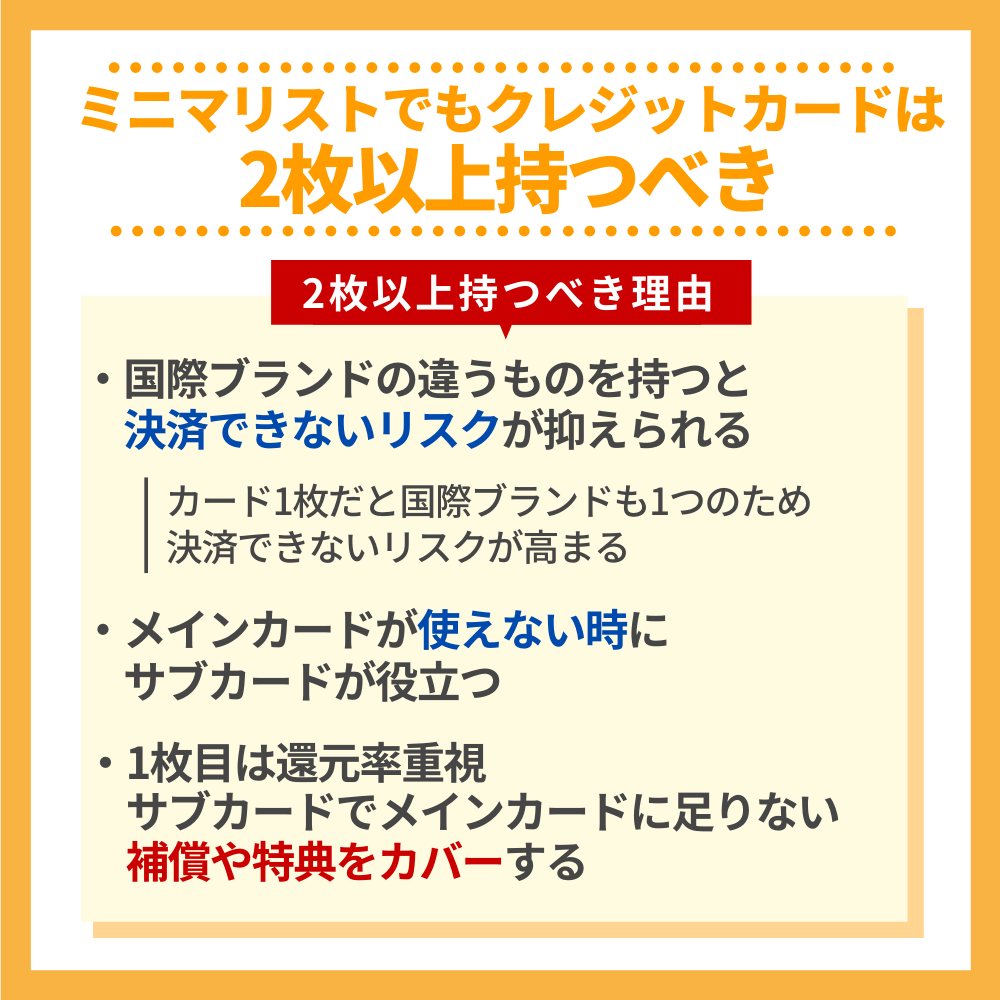

ミニマリストでもクレジットカードは2枚以上持つべき理由

ミニマリストでも1枚だけでは心許ない場合も

ミニマリストでも1枚だけでは心許ない場合もミニマリストでも、クレジットカードは念のために2枚以上持っておくのが安心です。

『ミニマリストなのに2枚持ち』というのは矛盾するようですが、2枚持っておいた方が安心というのには、次のような理由があります。

- 国際ブランドの違うものを持つと決済できないリスクが抑えられる

- メインカードが使えない時にサブカードが役立つ

- 1枚目は還元率・サブカードでメインカードに足りない補償や特典をカバーする

1枚目のメインカードとしては、目安として還元率1%以上など高還元のクレジットカードを選ぶのが、ポイントを貯める効率の面でおすすめです。

その上で、国際ブランドの違うものやメインカードにない機能のあるものなどを選びましょう。

ここからは、クレジットカードを2枚以上を持つべき理由について考察します。

クレジットカードは国際ブランドが違うものを持っておくと安心

クレジットカードの国際ブランドは別のものを持とう!

クレジットカードの国際ブランドは別のものを持とう!クレジットカードには、代表的なものでVISA・MasterCard・JCB・AMEXのように国際ブランドと呼ばれるマークがついていますね。

これは、どの会社が決済のシステムを提供しているのかを示しています。まさに、インフラといったイメージが適切かもしれません。

これらの国際ブランドのマークは、店舗の入り口やレジにも表示がありますね。「うちでは、このマークがあるカードが使えます。」ということを示してくれているのです。

日本の場合、VISA・MasterCard・JCBなどの代表的な国際ブランドはすべてカバーしている店舗が多い印象があります。

しかし、一部店舗では『VISA・MasterCardだけ』または『JCBだけ』というように単一の国際ブランドでしか決済できないこともあるのです。

- 国際ブランドが対応していないと決済できない

- カード1枚だと国際ブランドも1つのため、決済できないリスクが高まる

もしあなたが持っているカードの国際ブランドが店舗で扱っている国際ブランドと合致しない場合は、決済ができないことになってしまいますよね。

そのため、できれば2枚クレジットカードを所有して国際ブランドをそれぞれ違うものに指定するのが安心なのです。

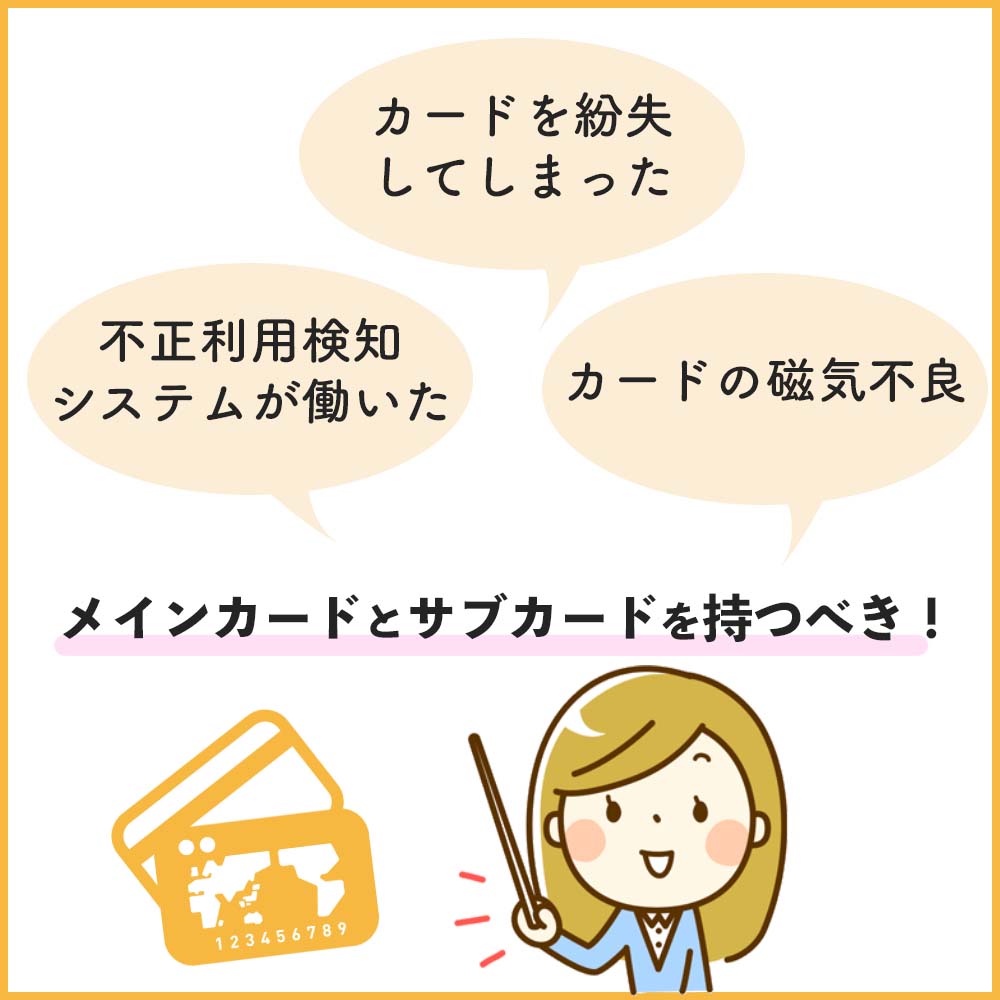

メインカードとサブカードを持つべき理由

ミニマリストでも2枚持つことの方がメリットが大きい

ミニマリストでも2枚持つことの方がメリットが大きいクレジットカードがある日突然使えなくなる理由は、使いすぎなどの理由だけではありません。

- 不正利用検知システムが働いた

- カードを紛失してしまった

- カードの磁気不良

例えば、上記のような理由で『クレジットカードを使いたいときに使えない』という事態が起こるのです。

ここで厄介なのが、上記のような理由で使いたいクレジットカードが使えない場合、すぐに使えるようにはならないという点になります。

例えば、不正利用の検知ならコールセンターに連絡をする必要があります。紛失や磁気不良も同様ですよね。

「今、現金も持ってきていないし、買い物をやめるしかない?」ということになってしまいます。

それを解決するのが、『サブカード』です。

もう1枚のクレジットカードがあれば、メインカードが何らかの理由で決済できなくても、その場で「こちらのカードでお願いします。」というように店員さんに渡すだけで解決します。

1枚目は還元率・サブカードは欲しい機能にこだわったカードを

違った特徴・特典を持つカードを選ぼう!

違った特徴・特典を持つカードを選ぼう!敢えてクレジットカード2枚持ちをするべき理由には、決済不可になる事態を避けることの他に、次のようなものがあります。

- 2枚目のカードでメインカードの弱点を補う

- 2枚目のカードでメインカードにない優待・割引を活用する

例えば、弱点を補うという観点で考えてみましょう。メインカードが楽天カードの場合の例です。

- 楽天カードはETCカード年会費が条件付きで無料

- 楽天カードは海外旅行傷害保険が利用付帯

でも、楽天市場もよく使うという方なら、上の理由だけで使わなくなるのは非常にもったいないですよね。そこで、サブカードの出番です。

ここでは、エポスカードをサブカードとして考えてみましょう。

- エポスカードにETCカードを付帯させれば無料

- エポスカードは海外旅行傷害保険が自動付帯

これで、楽天市場でもお得なメインカードを維持したまま、問題だったETCカードの年会費の問題と海外旅行傷害保険を自動付帯とすることができましたね。

また、優待に着目してサブカードを選ぶという視点も有効です。次のようなものが代表的な例です。

- マルイをよく使う⇒エポスカード

- レジャー施設・カラオケの優待を利用したい⇒エポスカード

- イオンの月2回の5%OFFを利用したい⇒イオンカード系

ここまでを踏まえてまとめると、次のような観点でサブカードを選ぶと無駄がないと言えます。

- メインカードに足りない機能が付いている

- よく使う特定の店でお得に利用できる

メインカードのちょっと足りない機能や、メインカードだと有料になってしまう部分をサブカードが支える、というスタンスでサブカードを選んでみましょう。

ミニマリストにおすすめするクレジットカードの選ぶポイント!

メインカードにプラスして補償重視のカードを持つと便利!

メインカードにプラスして補償重視のカードを持つと便利!ここからは、ミニマリストが持つべきクレジットカードを選ぶ基準をシンプルにまとめます。

- 初めてなら年会費無料がおすすめ

- 厳選するなら還元率にはこだわりが必要

- 2枚目を持つなら違う国際ブランドのカード

- ポイントの汎用性が高く使いやすい

以上の4点さえ心がけながら、あなたのよく使うポイントが貯まるものを選べば失敗がありません。

ここでご紹介したクレジットカードは、どれも上の基準で厳選したものばかりです。

あなたにとって使いやすそうなお好みのものを選べば、確実にお金の管理がシンプルになりますよ。

では、ミニマリスト向けクレジットカード選びのポイントをチェックしていきましょう。

初めてなら年会費無料がおすすめ

最初にクレジットカードを持つなら、年会費無料を基準として考えるのがおすすめです。

年会費が有料でサービス・特典が優れているクレジットカードも数多くあります。

しかし、『いくら使ったら年会費以上に得になるなるのか』という計算をする必要も出てくる側面があります。

- 年会費無料なら使った分だけ確実に得できる

- 『年間何円以上使う』などと考える必要がなくシンプル

普通に使うだけでシンプルに還元率の分だけ得になるのが、年会費無料カードのメリットなのです。

参考» 【年会費無料で比較】おすすめクレジットカードを紹介|高還元カードから充実した特典付きカードも年会費無料で使える!

厳選するなら還元率にはこだわりが必要

ミニマリストのあなたは、「ここではこのカード、次の店では…」というようにたくさんのクレジットカードを所有することは、生活スタイルに合わないと思いますよね。

そこで、還元率にこだわったクレジットカードを1枚・サブカードとしてもう1枚の合計2枚程度所有するのがおすすめです。

どこで使っても還元率が高いカードなら、他のカードなしでも十分に使いこなすことができますよね。

還元率0.5%と1%では、次の表のように使えば使うほどかなりの差が出てきますよ。

| 還元率0.5% | 還元率1% | |

|---|---|---|

| 年間50万円利用 | 2,500ポイント | 5,000ポイント |

| 年間100万円利用 | 5,000ポイント | 10,000ポイント |

シンプルに暮らしたい人こそ、クレジットカードも還元率にこだわって厳選していきましょう。

2枚目を持つなら違う国際ブランドのカード

2枚目、3枚目のサブカードを持つ場合には、1枚目と違う国際ブランドを選ぶのがおすすめです。

あなたの持っているカードの国際ブランドにお店が対応していないことで、クレジットカードが使えないという事態を防ぐためです。

- 国内ならVISA/MasterCard/JCBの中から2つ

- 海外で利用するならVISAとMasterCardの組み合わせがおすすめ

例えば、上記のような組み合わせで所有するのがおすすめですよ。

JCBは、海外でも日本人の観光客が多いハワイ・台湾・韓国などなら使えるところがとても多くなっています。

その他、地域によって加盟店の多い国際ブランドが変わってきますので、一番決済力の高い(加盟店の多い)VISAを軸に、他の国際ブランドを持つようにすると良いですね。

ポイントの汎用性が高く使いやすい

色んなところで使えるポイントが貯まるカードを選ぼう!

色んなところで使えるポイントが貯まるカードを選ぼう!クレジットカードを厳選して持つなら、ポイントの汎用性が高く使いやすいクレジットカードを選びましょう。

どんなに還元率が高くても、『特定の店で限られたジャンルの品物しか買えない』というものより『服にも消耗品のも使える!』とか『色々なポイントに交換できる』というものの方が便利ですよね。

そこで、ポイントの使い勝手として次の点に注目しましょう。

- ネットでも実店舗でも使いやすいポイント

- ポイントが使える最小単位が小さい

- カードの請求額にキャッシュバックしやすい

- 色々なポイント交換先がある

これらのポイントの中で、あなたがこだわりたい部分で気に入ったクレジットカードを選ぶのがおすすめです。

ミニマリストのクレジットカード利用についてよくある質問

Q,ミニマリストになりたいけどクレジットカードをどの基準で切り分けるかわからないです

クレジットカードは財布も分厚くなることも少ないですし、今ならスマートフォンで決済も可能となっています。その為、あなたが一番利用するお店や通販での利用金額を把握した上で、どこがお得になってほしいかを基準に断捨離をすれば良いかなと思います。

Q,財布もクレジットカードもなしでミニマリストは過ごしているのですか?

ミニマリストと言っても、これがミニマリストだという定義はなく、可能な限りコンパクトな生活、ライフスタイルで良いのでは、というくくりで考えるとわかりやすいです。また、キャッシュレスが普及している為、財布を持たないという選択肢も増えつつあります。

Q,海外旅行へ行くときにクレジットカード1枚は怖くない?

海外旅行へ行く際には、何があるかわからない上に、日本のようにすぐに頼れる場所があるわけではない為、クレジットカードは2枚所持しておきたいところです。また、エポスカードのように海外旅行保険が自動付帯しているクレジットカードを持つことをおすすめします。

クレジットカードは専用のケースで持ち運ぶのがおすすめ!

マネークリップ付きカードケースが便利

マネークリップ付きカードケースが便利ミニマリストの方の場合、極力余計な荷物を持ち歩かないというスタイルになりますよね。

更に、キャッシュレス生活と組み合わさると、財布も持たないという方もいるわけです。

- ApplePayやGoogle Payにカードを取り込んでスマホだけで外出

- クレジットカード専用ケースだけで持ち歩く

例えば、上のような外出のスタイルが考えられます。

スマホだけで外出するのも荷物が減らせて便利なのですが、一方で充電が気になりますよね。充電器を持ち歩いていたら、荷物が増えて本末転倒に感じる場合もあるでしょう。

そこで、おすすめの方法がシンプルでスタイリッシュなクレジットカード専用ケースで持ち運ぶという方法です。

専用ケースがあれば財布要らず

クレジットカードを手帳型のスマホケースに入れて持ち歩く方もいますが、その方法だとカードが磁気不良を起こしたり、傷んでしまう心配がありますよね。

でも、ミニマリストの場合はカードがたっぷり入る大きい財布というのは、ちょっと違うと思うことも。

そこで、おすすめなのが『クレジットカード専用ケース』です。

財布を持ち歩くよりもかさばらず、直に持ち歩いたり、スマホケースに入れる際のデメリットも解決できます。

クレジットカード専用ケースを持つメリットとしては、次のようなものがあります。

- スキミング防止機能付きのもものもある

- 薄くて軽いので携帯しやすい

- クレジットカードを複数枚収納できる

- ICカードや家のカードキーなどもまとめられる

クレジットカード専用ケースは、荷物を少なくしたいミニマリストの方にこそ持ってほしいアイテムです。