街中のお店のレジでもよく見かける『iD』のマーク。

あなたはもうiDを活用していますか?

電子マネーのiDは、後払い式の電子マネーでスマートなお会計・キャッシュレスな生活にとても役立ちます。

iDのことがまだよく分からない・使ったことがないという方にも、分かりやすく使い方からメリットとデメリットまで詳しくお伝えしていきます。

使ってみるともう手放せないくらい便利なiD。この機会に活用方法も覚えていってくださいね。

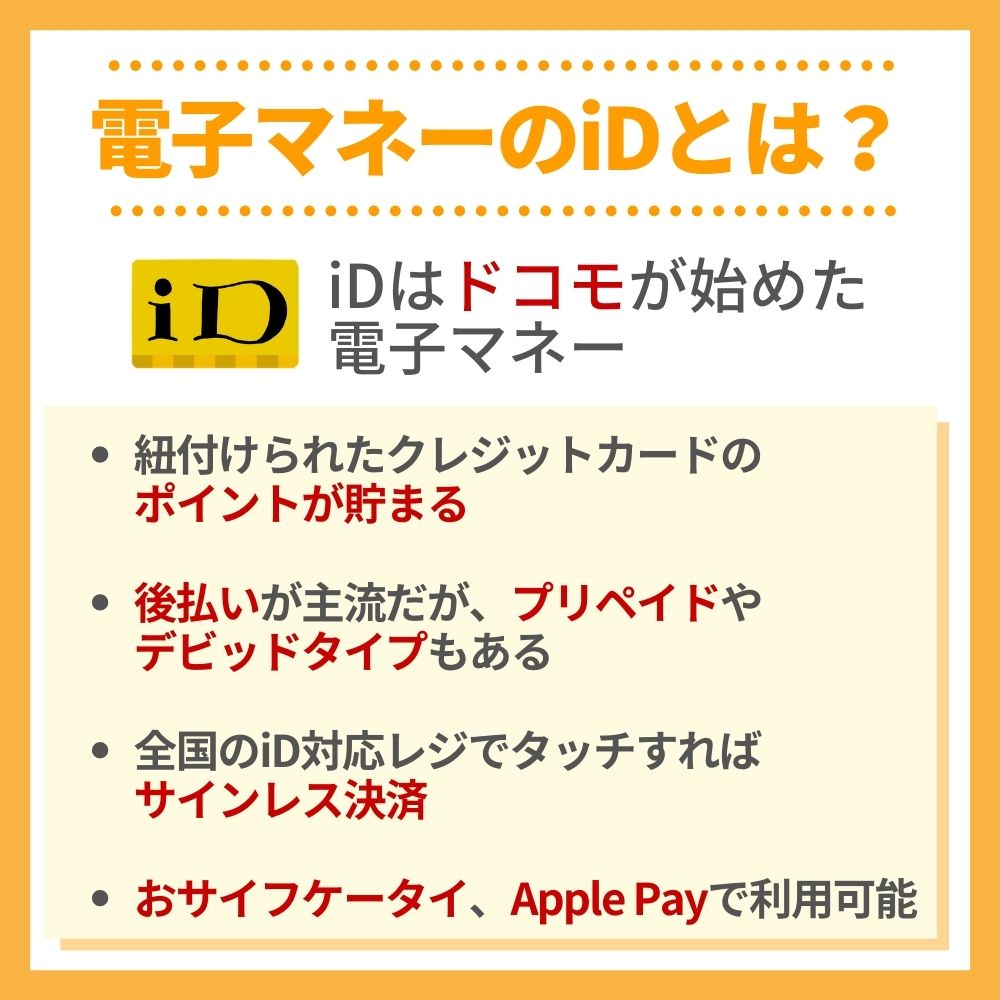

電子マネーのiDとは?

「よく『iD』のロゴを見かけるけど、どういうものなのかよく分からない!」まずは、そんな素朴な疑問にお答えします。

「よく『iD』のロゴを見かけるけど、どういうものなのかよく分からない!」まずは、そんな素朴な疑問にお答えします。

- iDはドコモが始めた電子マネー

- 紐づけられたクレジットカードのポイントが貯まる

- 後払いが主流だが、プリペイド・デビットタイプも

- 全国のiD対応のレジでタッチしてサインレス決済

- おサイフケータイ・ApplePayで利用できる

とても簡単にiDについて解説すると、上記のようになります。

今まで主流だったチャージして使う電子マネーと違って、クレジットカードのように『使いたいと思ったらチャージなしで使える』というところが大きなメリットです。

もちろん、カードをかざすだけでなくおサイフケータイやApplePayに登録して使うこともできるので、身軽に電子マネーを使いたい方にピッタリです。

では、より詳しくiDについて解説していきましょう。

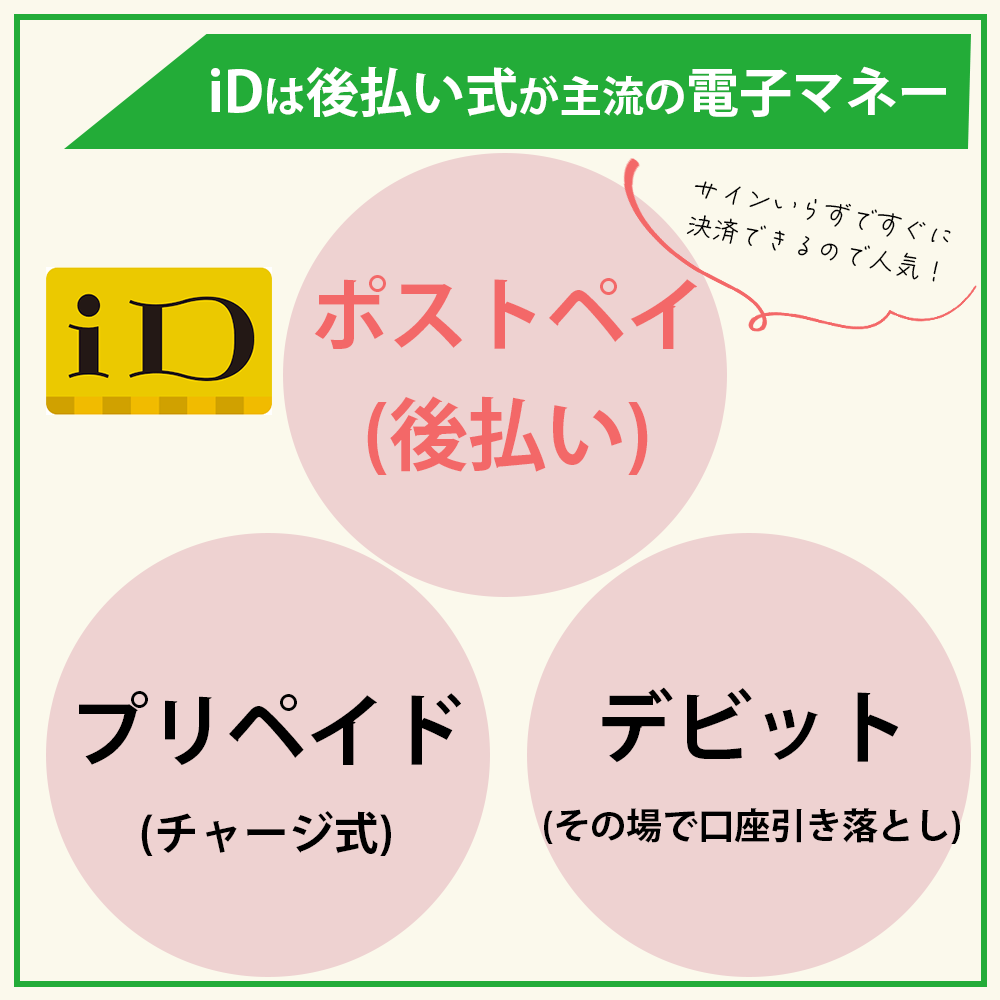

iDは後払い式が主流の電子マネー

Apple PayやGoogle PayでもiDが利用可能!

Apple PayやGoogle PayでもiDが利用可能!iDには3種類の支払方法があります。

- ポストペイ(後払い)

- プリペイド(チャージして使う)

- デビット(その場で口座から引き落とし)

最も主流でよく知られているのが『後払い式のiD』。事前にチャージしないでも、すぐにサイン要らずで決済ができるのが人気の秘密です。

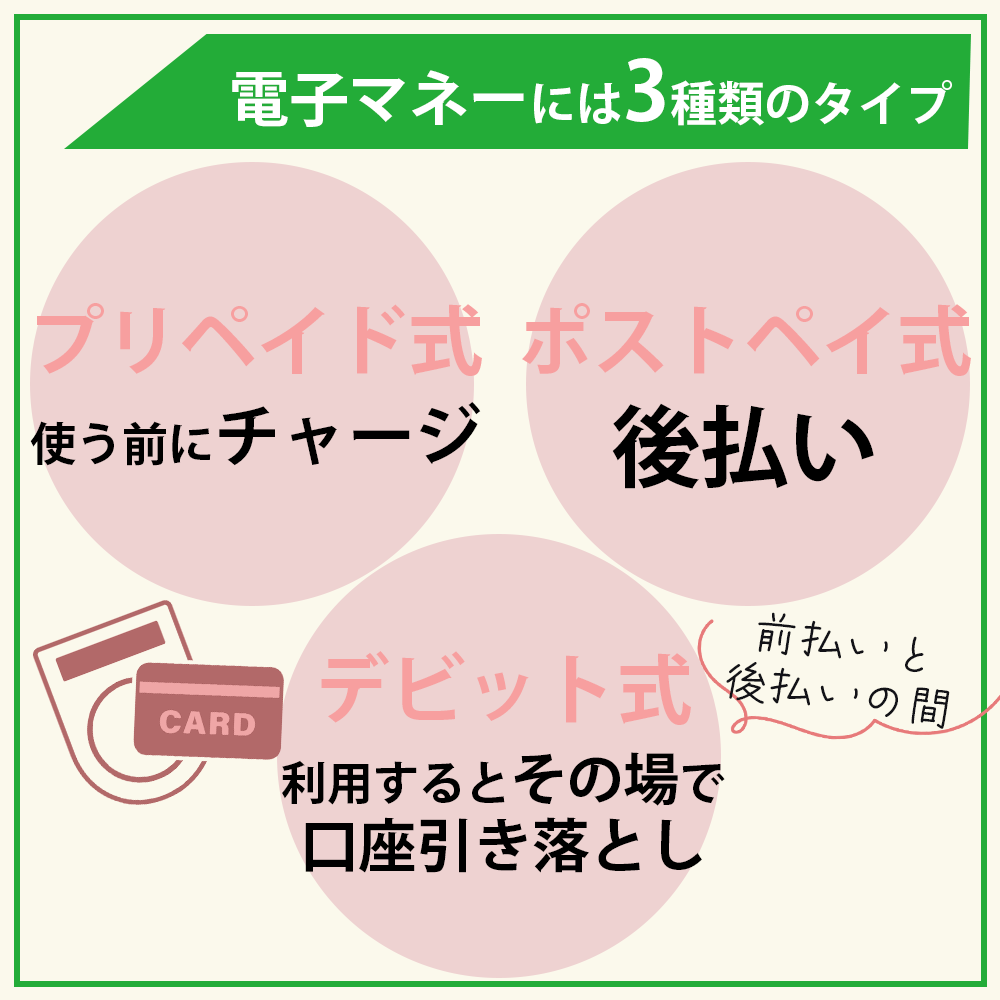

電子マネーには3種類のタイプがある

多くの電子マネーは前払い、チャージ式

多くの電子マネーは前払い、チャージ式ひと口に電子マネーと言っても、実際にお金が動くタイミングに差があります。

主に下記3つの種類です。

- プリペイド式

- ポストペイ式

- デビット式

プリペイド式電子マネー

プリペイド式電子マネーは、使う前にチャージするタイプの電子マネーです。

プリペイド式電子マネーの一番のメリットは、使いすぎの心配がないところが挙げられます。

反面、チャージしていないと使えないので、ポイントを貯める機会を逃してしまう場合もあるというデメリットもあります。

ポストペイ式電子マネー

ポストペイ式電子マネーは、クレジットカードの請求と一緒に電子マネー利用分の請求がまとめられるタイプの電子マネーです。いわゆる後払い方式です。

今現金の手持ちがなくても使えることや、チャージの手間がいらないところが大きなメリットとなります。

反対に、計画的に使わないと「請求が届いてビックリ!」という面もあります。

iDにはデビットカード付帯のものも

iDの場合は、プリペイドとポストペイのちょうど中間に位置する『デビットカード付帯』のタイプがあります。

デビットカードやプリペイドカードに付帯したタイプのiDでは、利用するとその場で口座からお金が引き落とされる仕組みが採用されているのです。

デビットカードに付帯されたiDは、口座にお金がないと使えないので使いすぎの心配がなく、チャージする必要もないというのがメリットです。

ここまで紹介したものが、一般的な電子マネーの種類となります。次に、iDが使えるお店をチェックしていきましょう。

大手スーパーやコンビニなどでは、かなりの確率で導入されているので『使えるお店が全然ない!』というような心配は無用です。

iDが使える店は全国区!

iDは多くのお店で利用できる電子マネー

iDは多くのお店で利用できる電子マネーiDが使えるお店をジャンルごとに有名なお店を中心にピックアップしていきます。

iDはどこで使っても使った分だけ紐づけられたクレジットカードのポイントが貯まっていくので、難しいことを考えなくてもスマートに決済しながらポイントを積み重ねていくことが可能です。

コンビニ

- セブン-イレブン

- ファミリーマート

- ローソン

- ローソンストア100

- スリーエフ(関東のみ)

- セイコーマート

- ポプラ

有名なコンビニエンスストアでは、iDはほぼ使えると思って大丈夫です。コンビニで小銭を探す手間を省きながらポイントを貯められます。

スーパー

- イオンショッピングセンター

- マックスバリュ

- ザ・ビッグ

- まいばすけっと

- ウエルマート

- カクヤス/KYリカー

- メガマート

- フードウェイ

- 平和堂

上記以外にも、地域限定のスーパーなどでも使えるお店が徐々に増えています。

飲食店

- マクドナルド

- CoCo壱番屋

- すき家

- ミスタードーナツ

- ガスト

- ジョナサン

- バーミヤン

- ステーキのどん

- 牛角

- 華屋与兵衛

- はま寿司

- かっぱ寿司

- 海鮮三崎港

店舗数の多いチェーン店を中心としたラインナップなので、外食の際もスマートにお会計ができます。

ドラッグストア

- マツモトキヨシ

- 富士薬品ドラッグストアグループ(セイムスなど)

- スギ薬局

- サンドラッグ

- セイジョー

- ツルハドラッグ

- くすりの福太郎

- コクミン

ドラッグストアは食品の取り扱いも多く、頻繁に利用することの多いお店。例えば、忙しい時などにサインが要らないのは大きなメリットです。

生活雑貨店

- ザ・ダイソー

- 雑貨屋ブルドッグ

- ジャパン

- ダイシン

- ドン・キホーテ

- ホームセンターグッディ

- ユーホーム

100円ショップは電子マネーが使えない、というイメージがあった方も多いかもしれません。しかし、ダイソーでは一部店舗を除いてiDが利用できます。

家電量販店

- ビックカメラ

- コジマ

- ソフマップ

- ヨドバシカメラ

- ジョーシン

- エディオン

- ドコモショップ

家電量販店ではクレジットカード払いをすると、例えば還元率10%のところが8%など数%減ってしまうことがよくあります。

しかし、電子マネー払いではほとんどの場合、現金と同じ還元率で利用できるのがメリットです。

ガソリンスタンド

- エネオス

- エッソ・モービル・ゼネラル

どちらもセルフのスタンドのみとなっています。

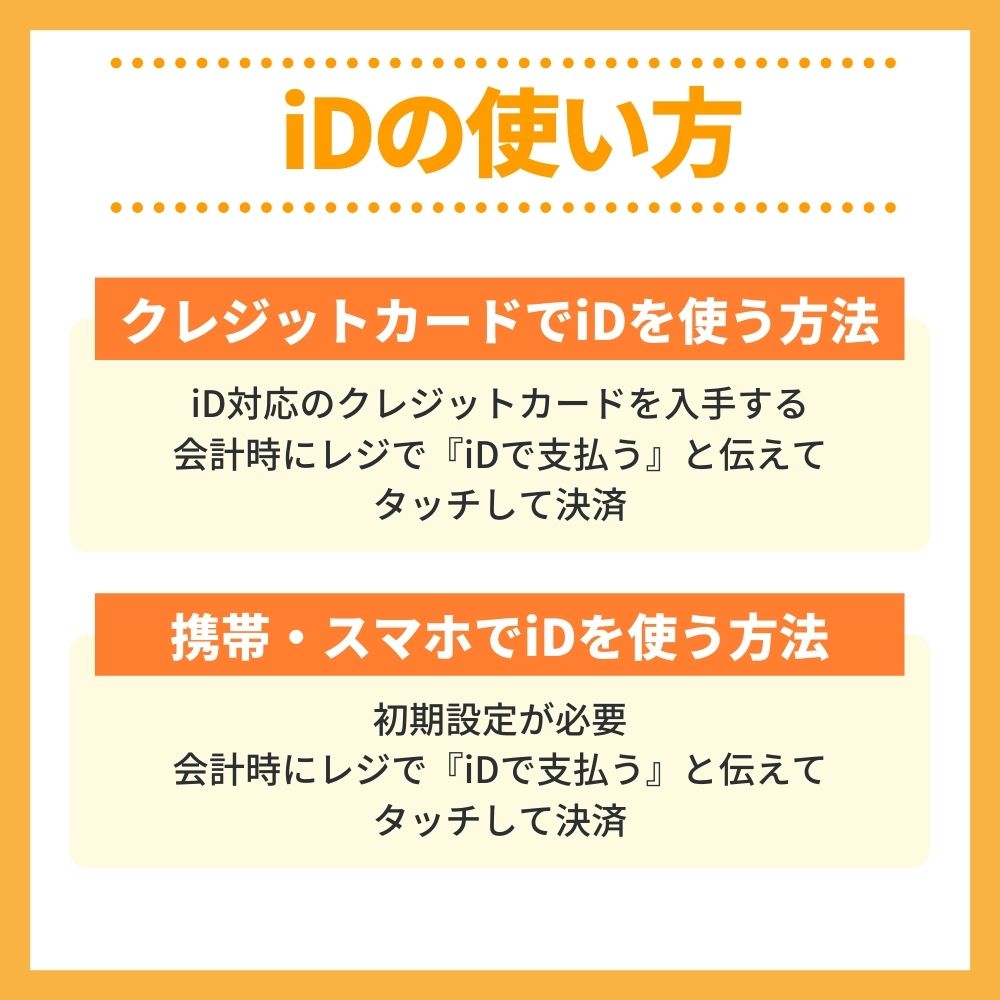

電子マネーiDの使い方

iDの簡単な説明が終わったところで、続いてはiDを使うための基本的な流れを解説します。

iDの簡単な説明が終わったところで、続いてはiDを使うための基本的な流れを解説します。

- iDに対応したクレジットカードを入手する

- 携帯・スマホで使う場合はおサイフケータイアプリかApplePayに登録する

- レジで『iDで支払う』と伝えてタッチして決済する

カードのままでも電子マネーとして使うことができますが、おサイフケータイやApplePayに対応したiPhone7以降の機種などに登録して使うのが定番の使い方です。

一度携帯・スマホに紐づけておけば、財布の中などにiD対応のクレジットカードを入れたままでも、家に置いてきても気にせずにiD対応のレジで決済をすることができるのでとても快適になります。

ここからは、より詳しくiDに対応するクレジットカードや設定方法などを解説していきます。

まずはiDに対応したクレジットカードを用意

iDは、他のプリペイド式の電子マネーと違ってiD単体で独立していません。基本的にカードに付帯されているものです。

iDが付帯したカードで決済するのが基本

iDが付帯したカードで決済するのが基本そこでまずは、iDに対応したクレジットカードに申し込み、作成するなどして用意する必要があります。

クレジットカードでそのままiDを使う方法

支払い時に「iDでお願いします」と声をかけよう!

支払い時に「iDでお願いします」と声をかけよう!クレジットカードをかざしてiDで決済する方法の場合には、特に初期設定などは必要ありません。

- iDとクレジットカードが一体型のもの

- 既存のクレジットカードに加えてiD専用カードを作ったもの

上記の2つのパターンがありますが、どちらもiDのロゴの入ったカードをレジにある端末にかざせばOKです。決済が完了すると音が鳴ります。

ここで気を付けたいのが、何も言わずにクレジットカードを出すと店員さんにはクレジットカード払いなのかiDで払うのが少し分かりにくいということ。

「iDで」もしくは「iD払いで」などと言うことでスムーズに会計ができるようになります。

ちなみにiD機能だけのカードの場合、紐づけられた本体のクレジットカードをその場で持っていなくても決済ができることも覚えておくと便利でしょう。

おサイフケータイでiDを使う方法

iDをおサイフケータイで使う場合には、初期設定が必要です。

iDをおサイフケータイで使う場合には、初期設定が必要です。

おサイフケータイの場合は、dカードアプリやiDアプリから簡単に初期設定をすることが可能です。

では、それぞれについて手順を解説します。dカードアプリ(Android)から登録する方法は以下のような手順になります。

- dカードアプリ内の『おサイフケータイ 設定』をタップ

- 『設定する』を選択

- iDの暗証番号を入力して次の画面へ

- 『設定完了』の画面になれば完了

iDアプリ(Android)からも初期設定ができます。

- iDアプリを起動し『はじめてiDを使う方』をタップ

- 『iD対応のクレジットカードで登録する』を選択

- カード一覧が表示されるので登録したいカードを選ぶ

- 画面の指示に従ってカード番号や暗証番号を入力

- 『登録する』で次画面に進み設定完了

手元にカードを用意しておけば、スムーズに登録が進みますよ。

ApplePayでiDを使う方法

iDをApplePayで使う場合には、初期設定が必要です。

iDをApplePayで使う場合には、初期設定が必要です。

まずは、iOSを最新バージョンにアップデートしておきましょう。

iDの設定は、iPhone内のWalletアプリから可能です。dカードを使っている場合は、dカードアプリからも設定可能です。

ここでは、Walletアプリでの設定方法を説明していきます。

- Walletアプリを起動して右上の『+』のマークをタップ

- iCloudにサインインする

- 画面の指示に従い『クレジットカード』を選択

- カードをスキャンする

→上手くいかない場合はカード情報を手動で入力

画面の指示に従ってカード情報を登録するだけなので、とても簡単です。撮影(スキャン)がうまく出来ない時には、カード情報を手入力することもできます。

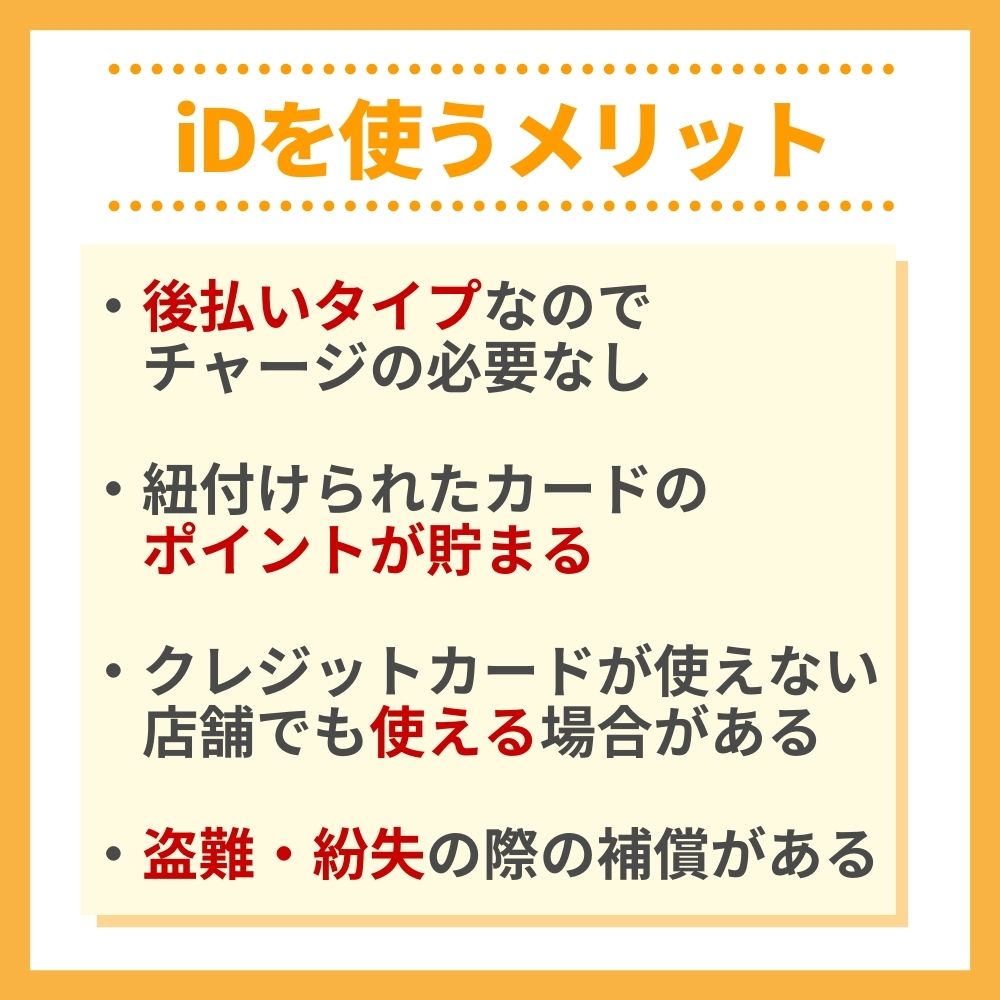

iDを使うメリット

チャージ不要で決済スピードが早いのが特徴!

チャージ不要で決済スピードが早いのが特徴!ここからは「何となく便利そうというのは分かったけど、具体的なメリットが分からない」というあなたにも分かりやすく、シンプルにiDのメリットをお伝えしていきます。

- 後払いタイプなのでチャージの必要がない

- 紐づけられたカードのポイントが貯まる

- クレジットカードが使えない店舗でも使える場合がある

- 盗難・紛失の際の補償がある

ここからは、iDのメリットについてより詳しく解説していきます。

キャッシュレスな生活の強い味方

現金をほとんど持ち歩かないキャッシュレスな生活。これをプリペイド式の電子マネーだけで叶えようとすると、なかなか大変です。

さらに、お店によってはクレジットカードで支払うと少額でもサインが必要な場合もあります。

- iDなら残高不足の心配なし

- サインレスなので快適

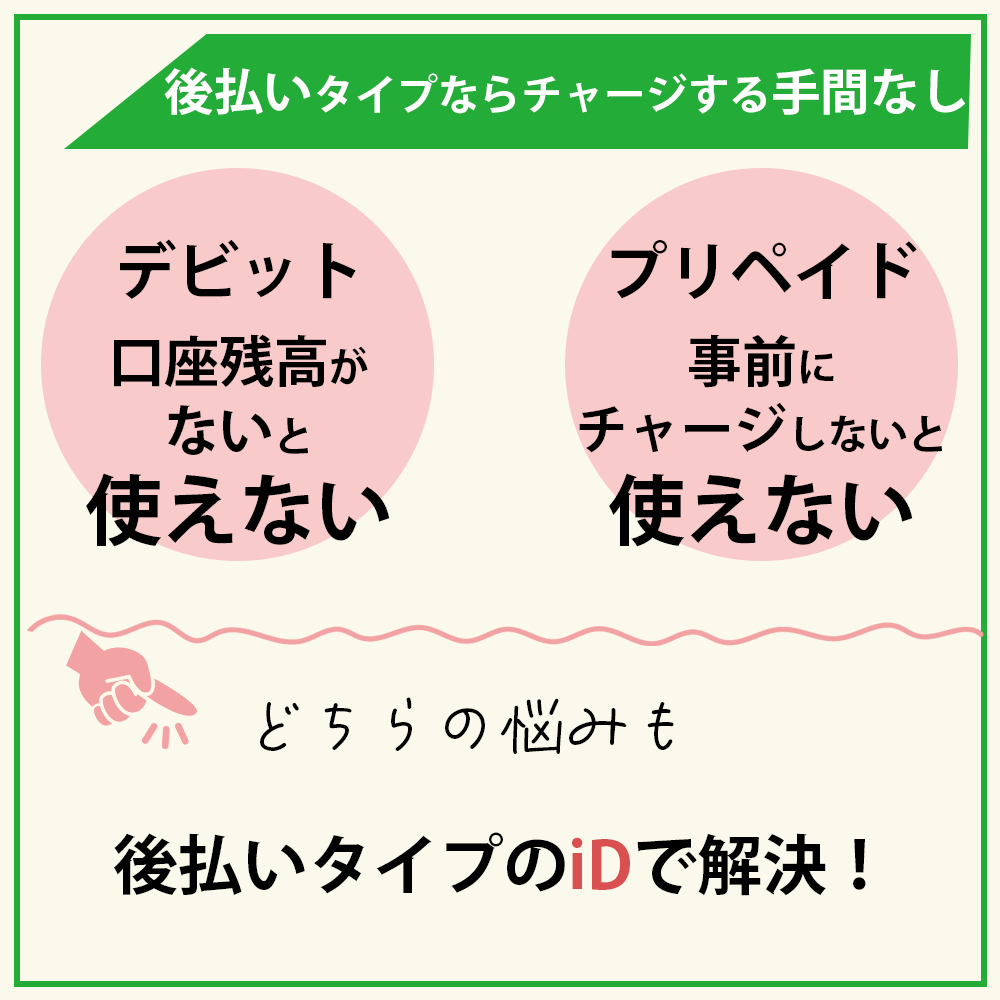

後払いタイプならチャージする手間が必要なし

基本的にクレカと同じ!

基本的にクレカと同じ!iDには、後払いタイプの他にデビットタイプとプリペイドタイプもありましたね。

- デビットは口座にお金が入っていないと使えない

- プリペイドは事前にチャージしないと使えない

それぞれには上記のデメリットがあります。しかし、後払いタイプのiDを使えばどちらの悩みも解決できるのです。

給与口座以外の口座にはあまりお金を入れていないというシーンはよくあると思います。

また、せっかく電子マネーで支払いたいのに残高不足になってその場で現金チャージしたりしたらあまり電子マネーの恩恵が感じられないでしょう。

後払い式のiDを活用すれば、スムーズに現金なしで決済が可能になります。

サインレスで忙しい時に便利

サインや暗証番号入力が不要なのが嬉しい!

サインや暗証番号入力が不要なのが嬉しい!後払い式のiDの場合には、「クレジットカードと何が違うの?」という疑問を持たれる方も多いかもしれません。

確かにiDを使った分は、クレジットカード本体の請求と一緒に請求されます。

今やほとんどのコンビニエンスストアやスーパーでは、クレジットカード払いをしてもサインレスで済んでしまうことが非常に多くなりました。

しかし、ドラッグストアやタクシーなどはまだまだ少額でもサインが必要になるシーンも少なくありません。

- クレジットカード:サイン必要

- iD:サイン不要

「急いでいるからキャッシュレスで支払いをしたい!」という時にそれではもったいないですよね。

iDの場合には、面倒なサインをすることなく決済を済ませることができるのです。

紐づけられたカードのポイントを貯められる

クレジットカード自体のポイント付与に繋がる

クレジットカード自体のポイント付与に繋がるiD自体には決まったポイントプログラムというものはありません。その代わりに、紐づけられたクレジットカードのポイントを貯めることが可能です。

例えば、dカードに付帯するiDであれば、iDを利用した分のdポイントが貯まります。

他のクレジットカードでも同様に、付帯しているクレジットカードのポイントを貯めることが可能です。

どこで使っても、紐づけられたクレジットカードのポイントが貯まるので面倒なこともなくポイントを1か所に集中させることが可能になります。

クレジットカードが使えない店でも使えるケースがある

今までファストフード店・100円ショップなどでは、あまりクレジットカードで払うというイメージはなかったのではないでしょうか。

しかし、最近ではマクドナルドもクレジットカードに対応したということも記憶に新しいですね。

一方で、まだまだファストフード店・カフェ・牛丼店・100円ショップなどではクレジットカード払いができないところもあります。

そういう時に普段キャッシュレスな生活をしている場合には困りますよね。

しかし、クレジットカード払いができないけれど、iDならOKのお店もまだまだ多くありますので、そんなときに役立てることができます。

不正利用や盗難でも補償される

クレジットカードの場合、不正利用や盗難時に被害を補償してくれる場合がほとんどです。

iDの場合も、紐づけられたクレジットカードの盗難・紛失・不正利用の際の補償が利用できます。

さらに、下記のようなiDならではの不正利用防止対策がなされています。

- 一定額以上のショッピング時には暗証番号入力

- おサイフケータイロックを利用できる

- おまかせロックを利用できる

おサイフケータイロックとおまかせロックの違いについて解説していきましょう。

おサイフケータイロック

おサイフケータイロックは、事前におサイフケータイの機能(タッチしてiDを使う機能)をロックしておく機能です。

これで、あなた以外の人が端末を拾っても勝手にiDを利用することはできません。

手順は以下の通りです。

- メニューから『おサイフケータイ』を選択

- 起動したら画面下の『ロック設定』をタップ

- 確認画面が出るので『次へ』

- パスワードを入力→『OK』

上記の手順でおサイフケータイを使わない時にロックしておけます。反対に使うときの解除の手順も簡単です。

- メニューから『おサイフケータイ』を選択

- 起動したら画面下の『ロック設定』をタップ

- ロックを解除することの確認が出るので『次へ』

- パスワードを入力→『OK』

ロックをかけるときと同じ手順なので迷うポイントはありません。少しの手間であなたの大切なiDを守ることができるので、ぜひ使ってみてくださいね。

おまかせロック

おまかせロックは、「おサイフケータイを落としてしまった!盗まれたかもしれない!」という時に使う機能です。

おまかせロックは次のような方法で行うことができます。

- 自分でPCから『ドコモオンライン手続き』

- ドコモに電話で

- ドコモショップ店頭で

おまかせロックを申し込むと、その時点で端末が圏外になっていても申し込みから1年以内に電波が復活すると自動的にロックがかかります。

これで一時的に誰かに電源を切られていたとしても安心です。

自分でPCから『ドコモオンライン手続き』でロックをかけることができます。

dアカウントでログインすることが可能で、ロック解除も自分で可能です。ドコモに電話をかけておませロックを使うこともできます。

連絡先は下記の通りです。

- ドコモ携帯電話からは151

- 0120-524-360(携帯電話OK)

ドコモショップ営業時間内であれば、最寄りのドコモショップでサポートを受けることが可能になっています。

iDはとても便利な反面盗まれたりすると、「不正利用されてしまうかも!」とあわててしまいますよね。

もし紛失等に気が付いたら速やかに上記のような対応をしましょう。

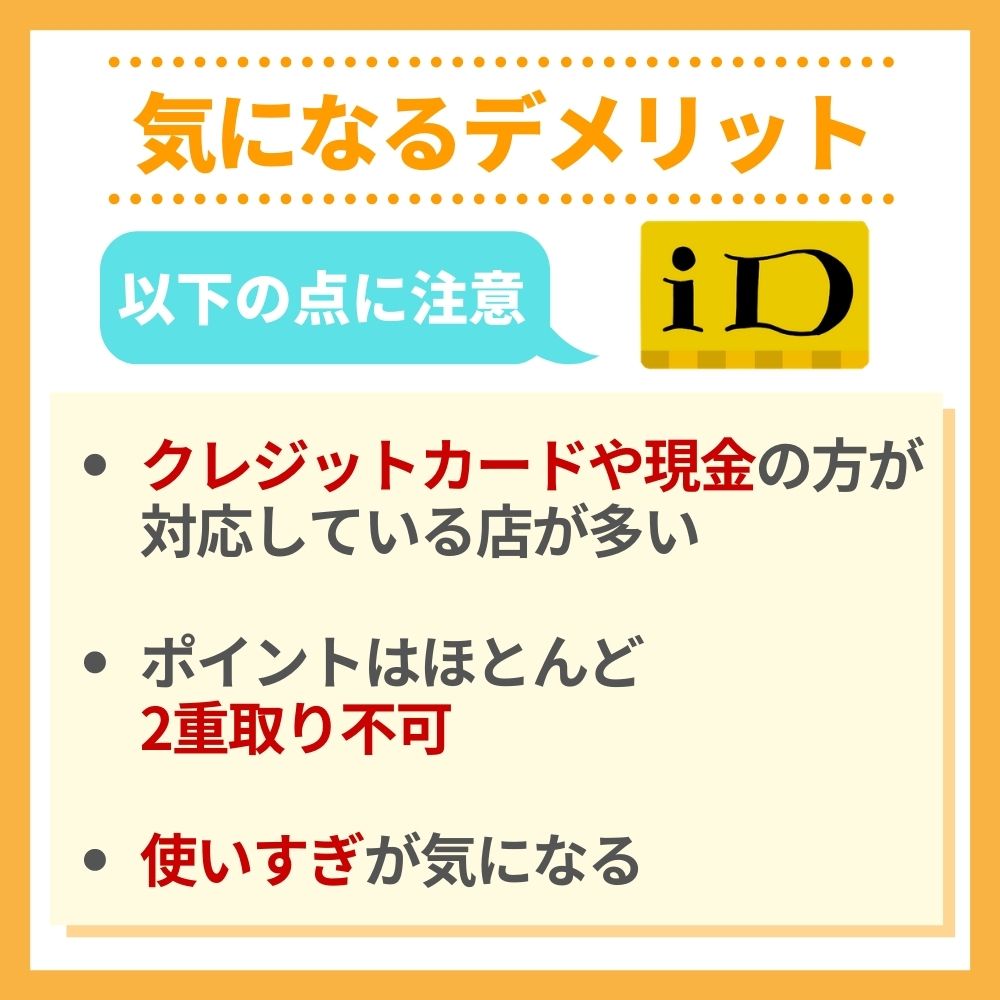

iDの気になるデメリット

iDには後払い式ならチャージの必要がない他、サインレス・クレジットカードのポイントを貯めることができるなど多くのメリットがあることが分かりました。

iDには後払い式ならチャージの必要がない他、サインレス・クレジットカードのポイントを貯めることができるなど多くのメリットがあることが分かりました。

しかし、デメリットが全くないという訳ではありません。

- クレジットカード・現金の方が対応している店が多い

- ポイントはほとんど二重取りできない

- 使いすぎが気になる

上記の3つが主なデメリットです。デメリットも踏まえたうえで、iDを利用することでより満足感を持って使用することができるでしょう。

クレジットカード・現金に比べて対応している店が少ない

iDの決済ができるレジの端末は現在全国で80万台以上。そう聞くと、決して少なくないと感じるかもしれません。

しかし、現状ではまだクレジットカードと現金の方が当然カバー範囲が広くなっています。

クレジットカードと一緒に持って併用すると、ポイントを無駄にせずに決済できます。

ポイント二重取りができない

電子マネーの中には、『チャージすることでクレジットカードのポイントが貯められる』というプリペイド式の電子マネーがいくつもあります。

チャージする時にクレジットカードのポイントが貯まり、決済する時に電子マネーも貯められるという『二重取り』の状態になるのです。

しかし、iDの場合には原則としてチャージと使用時の2回でポイントを獲得するというような使い方をすることはできません。

後払いだから使いすぎが気になる人も

後払い式の場合には、チャージする必要がないというのが便利なポイントです。

その一方で、チャージした分だけ使うことのできるプリペイド式や、口座にお金がないと使うことのできないデビット式と比べると、使いすぎる可能性があるという問題があります。

もちろん、自分の使った額をきちんと把握していれば大きな問題はありません。

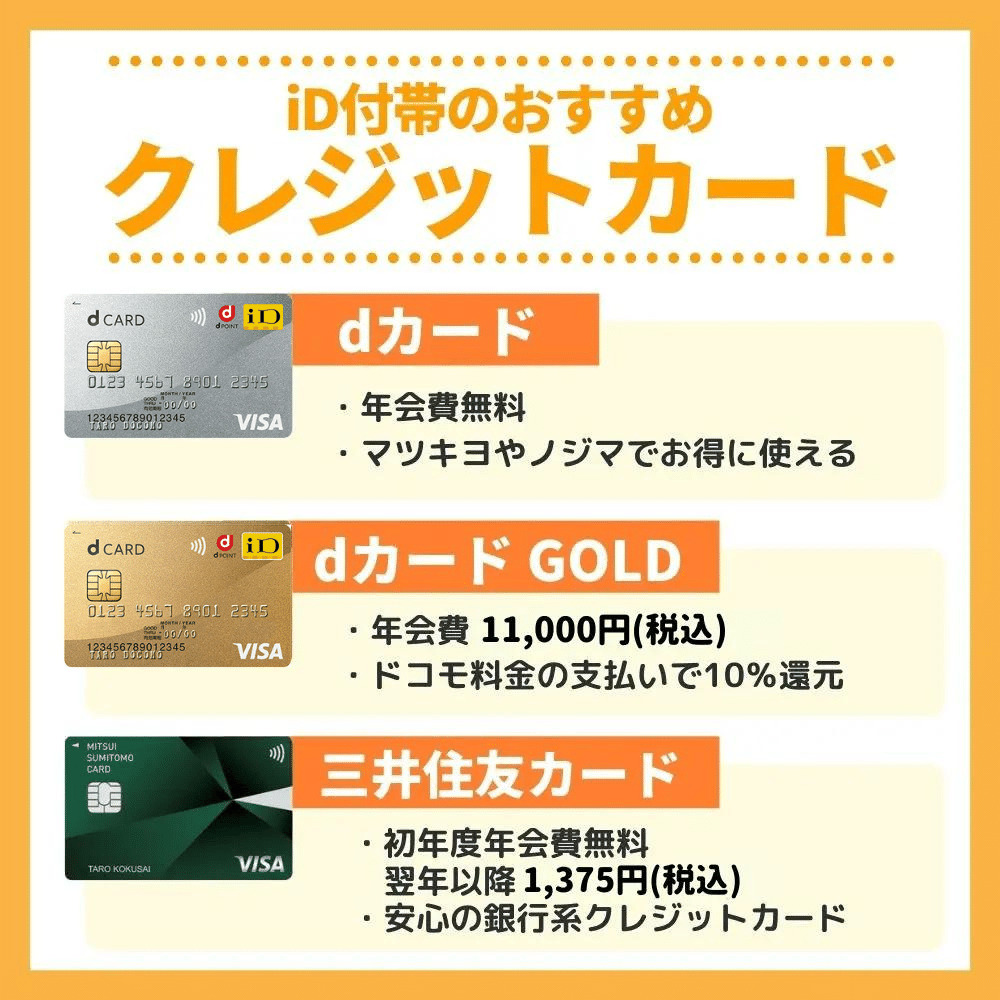

iD付帯のおすすめクレジットカード

iDが使える上に魅力あるクレジットカードを紹介!

iDが使える上に魅力あるクレジットカードを紹介!ここからは、iD機能のついたおすすめのクレジットカードをご紹介します。

iDはドコモが始めた電子マネーというだけあって、dカードやdカード GOLDとの相性が抜群です。

どちらも通常利用で還元率1%と高還元ですので、メインカードにふさわしい一枚となるでしょう。

また、三井住友カードは三井住友銀行系列の三井住友カードが直接発行するカード。どこに持っていっても恥ずかしくないステータス性と抜群の安心感があります。

では、それぞれのカードについて基本情報やどんな人におすすめなのかをチェックしていきましょう。

dカード

| 基本還元率 | 1% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Visa/MasterCard |

| ETCカード | 初年度:無料 2年目以降:550円(税込) ※年1度の利用で無料 |

| 家族カード | 無料 |

dカードがおすすめな人

- 年会費無料かつ還元率1%以上のカードがほしい人

- マツキヨやノジマをお得に利用したい人

- d払いでキャンペーンを活用したい人

dカード GOLD

| 基本還元率 | ・通常1% ・ドコモ料金:10% ※1,000円(税抜)につき100ポイント |

|---|---|

| 年会費 | 11,000円(税込) |

| 国際ブランド | Visa/MasterCard |

| ETCカード | 無料 |

| 家族カード | 1枚目無料 |

dカード GOLDがおすすめな人

- ドコモやドコモ光を使っている人

- 還元率1%以上のゴールドカードを持ちたい人

- ドコモで毎月11,000円以上支払っている人

- ドコモのケータイ補償10万円分を利用したい人

三井住友カード

| 基本還元率 | 0.5~5.0% |

|---|---|

| 年会費 | ・初年度:無料(オンライン入会のみ) ・2年目以降:1,375円(税込) |

| 国際ブランド | Visa/Mastercard |

| ETCカード | 初年度:無料 2年目以降:550円(税込) |

| 家族カード | 初年度:無料 2年目以降:440円(税込) |

三井住友カードがおすすめな人

- 安心の銀行系クレジットカードがほしい人

- 充実した海外旅行傷害保険(利用付帯)をつけられるカードがほしい人

- セキュリティ面が固いカードがほしい人

iDの使い方やメリット・デメリットまとめ

iDに興味があるものの、他の電子マネーやクレジットカードとの違いがあまりよく分からないという方も多かったのではないでしょうか。

iDは後払いができる電子マネーで、紐づけられたクレジットカードのポイントを貯めることができます。サインレス決済も使い続けるほどに手放せない快適さです。

そして、特にiD利用と相性の良いdカードとdカード GOLD、そして三井住友カードも一緒にご紹介してきましたが使い勝手の良さそうなカードは見つかりましたか?

「そろそろキャッシュレスな生活を始めたい」というあなたにもピッタリのシステムですので、ぜひ相性のよいカードと一緒にiDを使ってみましょう。